Kredite sind heute ein fester Bestandteil der modernen Finanzplanung in Deutschland. Ob als Konsumkredit für Anschaffungen des täglichen Bedarfs oder als Immobilienkredit für den Traum von den eigenen vier Wänden: Finanzierungen schaffen Spielraum und eröffnen Möglichkeiten, die mit dem reinen Einkommen oft nicht sofort realisierbar wären. Gleichzeitig dienen Kredite als Notfallabsicherung in unsicheren Zeiten, wenn unvorhergesehene Ausgaben auftreten.

Doch die Kreditnehmer in Deutschland sind keineswegs eine homogene Gruppe. Demografie, Lebenssituation und finanzielle Stabilität unterscheiden sich erheblich und prägen, wie und wofür Kredite genutzt werden. Ein Student, der kurzfristig einen Laptop über einen Ratenkredit finanziert, hat ganz andere Bedürfnisse als eine junge Familie, die den Schritt zum Eigenheim plant. Wieder anders gestaltet sich die Situation bei einem Best Ager, der kurz vor dem Renteneintritt steht und eine Finanzierung nutzt, um seine Altersabsicherung zu gewährleisten.

Das Erstellen von Personas macht Gruppen mit ähnlichen Eigenschaften greifbarer. Eine fiktive Persona bündelt typische Merkmale und Verhaltensmuster dieser Gruppe in einem klaren Profil.

In diesem Beitrag möchten wir von Moneezy drei typische Personas deutscher Kreditnehmer vorstellen. Sie zeigen auf, wie vielfältig der Kreditmarkt in Deutschland ist, und helfen Ihnen dabei, sich selbst einer Gruppe zuzuordnen – um Parallelen und Unterschiede zu Menschen in ähnlichen Lebenssituationen zu erkennen.

Kreditmarkt in Deutschland - Zahlen & Trends

Der deutsche Kreditmarkt ist in den vergangenen Jahren kontinuierlich gewachsen und bildet heute einen zentralen Bestandteil der privaten Finanzplanung. Laut einer Umfrage im Auftrag des Bankenfachverbandes nutzte 2024 fast jeder Dritte (32 %) eine Finanzierung. Besonders beliebt sind dabei Ratenkredite, die flexibel für verschiedene Zwecke eingesetzt werden können.

Der Verwendungszweck der Ratenkredite verdeutlichen die Schwerpunkte der Interessen und Bedürfnisse:

Neuwagen (28 %)

Gebrauchtwagen (27 %)

Möbel und Küche (12 %)

Unterhaltungselektronik (9 %)

Haushaltsgroßgeräte (8 %)

Haushalte, die Finanzierungen nutzen, haben demnach im Schnitt 1,9 Kreditverträge und eine offene Finanzierungssumme von rund 12.600 €. Die durchschnittliche monatliche Tilgung liegt bei etwa 350 €. Auffällig ist weiterhin, dass die Mehrheit der kreditnutzenden Haushalte aus ein bis zwei Personen besteht.

Der durchschnittliche Kreditnutzer bei Moneezy ist hingegen 36 Jahre alt und unsere Community ist fast ausgeglichen männlich und weiblich verteilt (55 % und 45 %). Besonders häufig werden Kredite für medizinische Ausgaben (20 %) sowie die Finanzierung eines Pkw (18,9 %) aufgenommen. Die durchschnittliche Kredithöhe liegt bei 3.309 € mit einer Laufzeit von etwa 20 Monaten – also ein klassisches Beispiel für einen Kleinkredit.

Besonders Ratenkredite zur Konsumfinanzierung mit dem „Jetzt kaufen, später bezahlen“-Modell erfreuen sich im Online-Handel großer Beliebtheit und haben 2024 mit 10 Millionen aufgenommenen Krediten einen neuen Höchstwert erreicht.

Weiterhin wächst auf dem Kreditmarkt das Segment der Kleinkredite unter 1.000 € dynamisch: 2024 machten sie bereits die Hälfte aller neu beantragten Ratenkredite aus. Die unkomplizierte, vollständig digitale Beantragung und die Möglichkeit zum Kreditvergleich sorgen dafür, dass Verbraucher schnell und transparent passende Angebote finden.

Trotz der Besorgnis einiger Finanzexperten bezüglich des Überschuldungsrisikos durch Kleinkredite, zahlt ein Großteil von 98,1 % der Kreditnehmer den Betrag laut Schufa-Analyse zuverlässig zurück.

Faktoren zur Clusterbildung deutscher Kreditnehmer

Um die Eigenschaften und Prioritäten der Kreditnehmer in Deutschland besser zu verstehen, haben wir diese in Cluster eingeordnet. Die Einteilung basiert auf demografischen Merkmalen, Einkommen, digitalem Verhalten sowie der Einstellung zu finanzieller Sicherheit. Diese Faktoren haben Einfluss auf die Höhe, die Laufzeit und den Verwendungszweck des gesuchten Kredits.

Das Alter ist ein wesentlicher Faktor, da die unterschiedlichen Lebensabschnitte unterschiedliche finanzielle Herausforderungen mit sich bringen. Jüngere Menschen greifen häufiger auf einen Kleinkredit zurück, um kurzfristige Wünsche zu finanzieren. Familien im mittleren Alter benötigen dagegen eher größere Summen für Auto, Möbel oder eine Umschuldung.

Auch das Einkommen beeinflusst die Kreditentscheidung stark: Es bestimmt, welche Kredithöhe realistisch ist und wie hoch die monatliche Rate ausfallen darf.

Basierend auf diversen vorhandenen Statistiken und Berichten zum deutschen Kreditmarkt haben wir bei Moneezy somit eine Zuordnung der verschiedenen Kreditsuchenden in drei Personas erstellt.

Cluster-Faktoren:

Alter

Einkommen

Digitales Verhalten

Verwendungszweck

Einstellung zu finanzieller Sicherheit

Die drei Kern-Personas deutscher Kreditnehmer

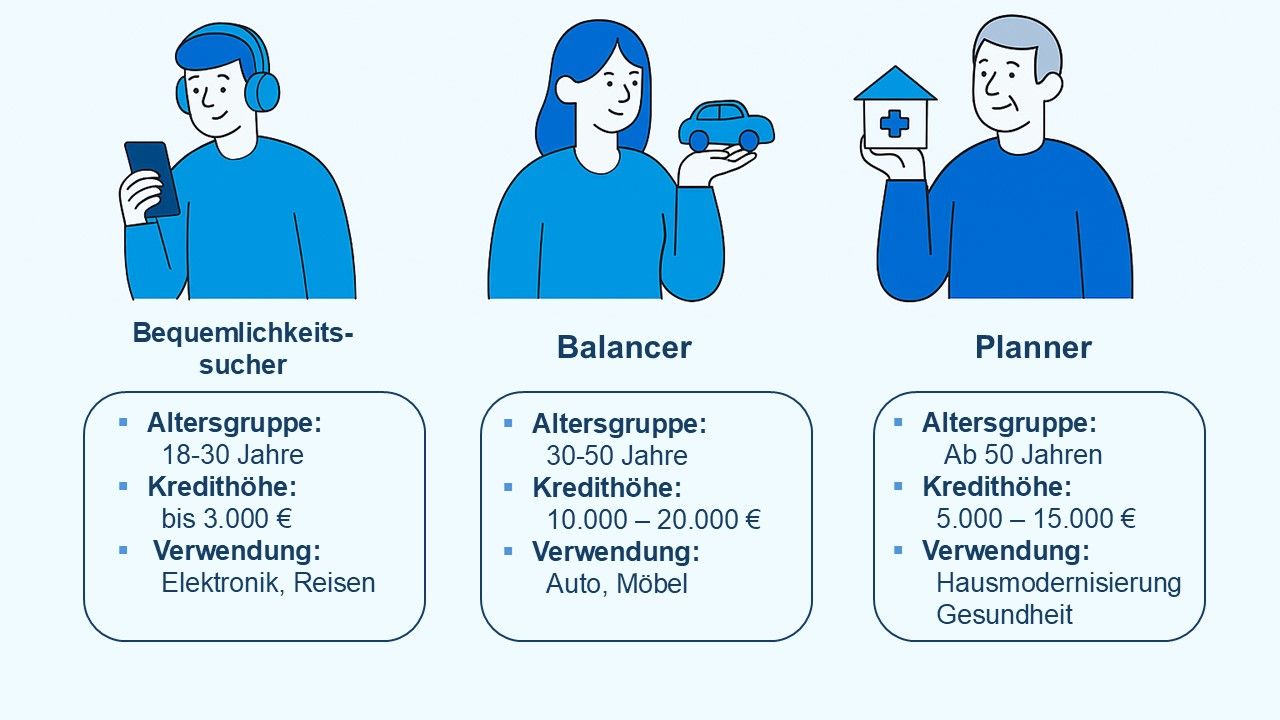

Persona 1: Der junge digitale Kreditnehmer - „Bequemlichkeits-Sucher"

Für viele junge Erwachsene zählt vor allem eins: Schnell, digital und unkompliziert. Kredite werden zunehmend online abgeschlossen – sei es über Vergleichsportale oder direkt im Online-Shop. Besonders beliebt ist das Modell „Buy Now, Pay Later (BNPL)“, das es ermöglicht, Smartphones, Elektronik oder Mode sofort zu kaufen und bequem in Raten abzubezahlen.

Typische Merkmale:

Altersgruppe: 18–30 Jahre

Kredithöhe: eher niedrig bis mittel (meist unter 3.000 €)

Verwendungszwecke: Elektronik, Reisen, Lifestyle-Produkte

Viele junge Kreditnehmer greifen auf einen Ratenkredit oder einen Kleinkredit zurück, da diese schnell und unkompliziert verfügbar sind.

Ein Problem besteht dabei allerdings: Die Finanzbildung junger Erwachsener ist oftmals schwach ausgeprägt. Studien zeigen, dass viele junge Erwachsene nicht genau wissen, wie Zinsen berechnet werden oder wie die Tilgung eines Kredits funktioniert. Als Grund hierfür wird primär das finanzielle Bildungsangebot an deutschen Schulen genannt, wobei das Interesse für Finanzen in der Jugend durchaus vorhanden ist. Junge Kreditnehmer benötigen daher besonders Transparenz, um Risiken zu vermeiden und langfristig finanzielle Stabilität zu sichern.

Persona 2: Der gestresste Familienversorger – „Balancer“

Die zweite große Gruppe bilden die Familienversorger, meist im Alter zwischen 30 und 50 Jahren. Sie tragen die Verantwortung für Kinder, Haushalt und häufig hohe Fixkosten – und stehen deshalb unter erheblichem finanziellen Druck. Denn obwohl viele Familien ein stabiles Einkommen haben, reicht es oft nicht aus, um steigende Lebenshaltungskosten und unerwartete Ausgaben abzufangen.

Typische Merkmale:

Altersgruppe: 30–50 Jahre

Kredithöhe: mittlere Summen (10.000–20.000 €)

Verwendungszwecke: Auto, Möbel, Küche, Haushaltsgeräte, Umschuldung

Viele Familien nutzen Kredite für größere Anschaffungen oder zur Umschuldung, um ihre monatliche Belastung zu reduzieren. Besonders Ratenkredite bieten attraktive Möglichkeiten zur Finanzierung von Gegenständen des Alltags.

Die Herausforderung für diese Kreditnehmer besteht darin, ihren Lebensstandard aufrechtzuerhalten, ohne in eine finanzielle Schieflage zu geraten. In einer Befragung geben immerhin 35 % der Befragten an, ihr Budget zu überschreiten, um sich Lebensfreude zu ermöglichen. Familien benötigen daher transparente Konditionen und flexible Rückzahlungsoptionen - etwa Sondertilgungen oder Ratenpausen - bei der Wahl ihres Kredits.

Leseempfehlung: Was ist besser: Autokredit oder Autoleasing?

Persona 3: Der sicherheitsorientierte Best Ager – „Planer“

Die dritte Persona beschreibt die sogenannten Best Ager, also Menschen ab etwa 50 Jahren. Sie gehen mit Krediten sehr vorsichtig um und legen größten Wert auf Sicherheit und Planbarkeit.

Typische Merkmale:

Altersgruppe: ab ca. 50 Jahren

Kredithöhe: mittlere bis höhere Summen

Verwendungszweck: Hausmodernisierung, Gesundheit, Erfüllung von Lebensträumen

Für Best Ager ist der Kredit vor allem ein Werkzeug, um den Wohnkomfort zu erhöhen oder gesundheitliche Ausgaben zu finanzieren. Spontane Konsumwünsche spielen dagegen weniger eine Rolle. Wichtig ist ihnen, dass der Kredit klar strukturiert und risikofrei ist. Gerade in Zeiten von unsicherer Altersvorsorge wächst das Bedürfnis nach verlässlichen Kreditlösungen.

Ausblick: Die Zukunft der Kreditvergabe in Deutschland

Die Zukunft der Kreditvergabe in Deutschland wird von zwei zentralen Faktoren geprägt: Digitalisierung und Transparenz. Immer mehr Verbraucher entscheiden sich für den schnellen und unkomplizierten Weg über digitale Plattformen und nutzen einen Kreditvergleich, um die besten Konditionen zu erhalten. Besonders die jüngere Generation erwartet reibungslose Prozesse, eine mobile Antragstellung und die sofortige Zusage per App. Anbieter, die diese Erwartungen erfüllen, sichern sich klare Wettbewerbsvorteile.

Zukünftige Anforderungen an die Kreditvergabe:

Transparent

Digitalisiert

Strukturierter/Verständlicher Vertrag

Doch Technologie allein reicht nicht aus. Ein entscheidender Erfolgsfaktor ist die Finanzbildung. Viele Kreditnehmer – besonders junge Erwachsene – wünschen sich mehr Informationen über Finanzprodukte, Zinsen und Rückzahlungsmodelle. Banken und Kreditvermittler können hier punkten, indem sie verständliche Produkte anbieten und den Kunden durch transparente Vertragsgestaltung Orientierung geben.

Auch für ältere Generationen wird Vertrauen ein noch wichtigeres Kriterium sein. Best Ager wünschen sich klare Strukturen und nachvollziehbare Konditionen, wenn sie sich für einen Kredit entscheiden.

Moneezy ist die Plattform für Finanzwissen und smarte Entscheidungen. Neben regelmäßig aufbereiteten Informationen zu aktuellen Finanzthemen bietet Moneezy einen schnellen, digitalen und unverbindlichen Kreditvergleich. Mit nur wenigen Angaben im Online-Formular erhältst du innerhalb von Sekunden passende Kreditangebote von geprüften und etablierten Partnern. Der Vergleich ist 100 % kostenlos, transparent und unverbindlich – egal, ob für eine größere Anschaffung, Umschuldung oder andere Finanzierungswünsche.

Zusammenfassung: Kredite als Teil moderner Finanzplanung

Kredite sind heute weit mehr als ein kurzfristiges Hilfsmittel – sie gehören fest zur modernen Finanzplanung in Deutschland. Ob als Konsumkredit für Möbel, Elektronik und Alltagsanschaffungen, als Immobilienkredit für die eigenen vier Wände oder als zweckgebundene Finanzierung im Alter: Sie eröffnen finanzielle Spielräume und helfen dabei, persönliche Ziele zu verwirklichen.

Die Analyse der drei definierten Personas zeigt, wie unterschiedlich die Bedürfnisse deutscher Kreditnehmer sind. Junge Erwachsene legen Wert auf digitale, schnelle Lösungen, Familien suchen Planungssicherheit und oft Entlastung durch Umschuldung, während Best Ager vor allem Sicherheit und Transparenz erwarten.

Hier nehmen Kreditvermittler eine Schlüsselrolle ein. Sie müssen Nachvollziehbarkeit und Fairness schaffen, indem sie Verbrauchern helfen, beim Kreditvergleich die passende Finanzierung zu finden.

Am Ende bleibt entscheidend: Auch wenn sich Kreditnehmer in Gruppen clustern lassen, ist jede Lebenssituation individuell. Der richtige Kredit ist immer derjenige,r optimal auf die eigenen Bedürfnisse, Ziele und finanziellen Möglichkeiten abgestimmt ist – ganz gleich, ob Sie „Bequemlichkeits-Sucher", „Balancer" oder „Planer" sind.

Lasse Nöggerath studiert einen Master of Science in International Business and Management and der University of Southern Denmark. Durch seine Arbeit bei Moneezy verfolgt er das Ziel, komplexe Finanzthemen für Leserinnen und Leser verständlich zu machen, und diesen fundierte finanzielle Entscheidungen zu ermöglichen.