Warum die KfW für Kreditnehmer interessant ist

Wenn es um Kredite und staatliche Förderung geht, fällt ein Name immer wieder: KfW. Die Kreditanstalt für Wiederaufbau ist eine der wichtigsten Förderbanken Deutschlands und spielt eine zentrale Rolle, wenn Privatpersonen in ihre Zukunft investieren möchten – sei es durch den Kauf eines Eigenheims, die Sanierung des Hauses, den Einbau einer Wärmepumpe oder die Nutzung erneuerbarer Energien.

KfW-Kredite sind staatlich geförderte Darlehen mit besonders günstigen Zinsen. Sie unterstützen Privatpersonen bei Investitionen wie Hausbau, Sanierung, Energieeffizienz oder Bildung. Beantragt werden sie über Hausbanken oder Finanzierungspartner, nicht direkt bei der KfW.

Viele Menschen wissen jedoch nicht genau, welche Programme die KfW anbietet, wer sie nutzen kann und wie sich ein KfW-Kredit von einem klassischen Ratenkredit unterscheidet. Dabei lohnt es sich, die Fördermöglichkeiten genau anzuschauen – denn staatlich geförderte Kredite können oft deutlich günstigere Konditionen bieten als herkömmliche Bankdarlehen.

Wer ist die KfW – und wie funktioniert ihre Förderung?

Die KfW (Kreditanstalt für Wiederaufbau) wurde 1948 gegründet, um den Wiederaufbau Deutschlands zu fördern. Heute unterstützt sie Menschen, Unternehmen und Kommunen mit zinsgünstigen Krediten, Zuschüssen und Beteiligungen – vor allem für Projekte, die sowohl wirtschaftlich sinnvoll als auch ökologisch nachhaltig sind.

Als staatliche Förderbank arbeitet die KfW nicht gewinnorientiert und refinanziert sich über den Kapitalmarkt, abgesichert durch eine Garantie des Bundes.

Für Privatpersonen bedeutet das: Die KfW ist kein Ort, an dem Sie direkt ein Konto eröffnen oder einen Antrag einreichen. Stattdessen funktioniert das System nach einem „Durchleitungsprinzip“. Das bedeutet:

Durchleitungsprinzip:

Sie stellen Ihren Antrag nicht direkt bei der KfW, sondern über eine Hausbank oder einen Finanzierungspartner.

Diese Bank prüft Ihre Bonität, reicht den Antrag bei der KfW ein und zahlt den Kredit später aus.

Sie profitieren dabei von den besonders günstigen Zinsen oder Tilgungszuschüssen der KfW.

Vereinfacht gesagt: Die KfW stellt das Geld bereit, die Bank wickelt alles ab – und Sie erhalten die Förderung, wenn Ihr Projekt zu den KfW-Zielsetzungen passt (z. B. energieeffizienter Umbau, altersgerechter Wohnraum, Solarenergie).

Höhe der Inlandsförderungen der KfW (in Milliarden)

2022: 136,1

2023: 77,1

2024: 79

Bildung: 1,6

Wohnung & Leben: 6,4

Energieeffizienz/Erneuerbare Energien: 14,4

...

Zusagen Heizungsförderungsanträge 2024

Gesamt: 192.406

Förderung einer Wärmepumpe: 151.094

Biomasse-Heizung: 26.807

Solarthermie: 6916

Wärmenetzanschlüsse: 9648

Quelle: KfW Förderzahlen 2024

Wichtig: Ein KfW-Kredit muss vor Beginn des Projekts beantragt werden und ist oft an bestimmte Voraussetzungen gebunden – zum Beispiel an energetische Standards oder Bauvorschriften.

Die KfW (Kreditanstalt für Wiederaufbau) ist eine staatliche Förderbank, die seit 1948 Menschen, Unternehmen und Kommunen finanziell unterstützt. Sie arbeitet nicht gewinnorientiert und refinanziert sich über den Kapitalmarkt – abgesichert durch den Bund. Ihr Ziel: nachhaltige und zukunftsorientierte Projekte fördern.

Diese KfW-Angebote sind für Privatpersonen besonders interessant

Die KfW bietet eine Vielzahl von Förderprogrammen, die speziell auf Privatpersonen zugeschnitten sind. Besonders lohnend sind Kredite, die den Hausbau, den Immobilienkauf, die Modernisierung oder die energetische Sanierung unterstützen. Im Folgenden finden Sie die wichtigsten Programme im Überblick:

1. KfW-Wohneigentumsprogramm (Programm 124)

Das KfW-Wohneigentumsprogramm unterstützt den Erwerb oder Neubau von selbst genutztem Wohneigentum – also von Häusern oder Eigentumswohnungen.

Förderkredit bis zu 100.000 Euro pro Vorhaben

Günstige Zinsen und lange Laufzeiten

Auch in Kombination mit anderen Förderprogrammen möglich

Ideal für junge Familien, Paare und Alleinstehende mit Kauf- oder Bauplänen.

Der Antrag muss über Ihre Hausbank oder Ihren Finanzierungspartner gestellt werden, bevor das Projekt startet. Dabei lohnt sich ein Vergleich der Bankangebote, da die Konditionen leicht variieren können.

2. Energieeffizient Bauen & Sanieren (BEG – Programme 261)

Energieeffizienz ist einer der größten Schwerpunkte der KfW. Mit den Programmen „Bundesförderung für effiziente Gebäude“ (BEG) unterstützt die KfW:

den Neubau energieeffizienter Häuser,

die energetische Sanierung bestehender Immobilien,

sowie Investitionen in moderne Heizsysteme, Dämmmaßnahmen oder den Austausch von Fenstern.

Zinsgünstige Kredite bis zu 150.000 Euro pro Wohneinheit

Tilgungszuschüsse bis zu 45 %, abhängig von der erreichten Effizienzklasse

Deutliche Einsparung bei Energie- und Heizkosten

Wertsteigerung der Immobilie

So gestalten Sie Ihr Zuhause Schritt für Schritt nachhaltiger und profitieren gleichzeitig von niedrigen Finanzierungskosten.

Darüber hinaus bietet die KfW mit dem Programm 270 (Erneuerbare Energien – Standard) eine gezielte Förderung für:

Photovoltaikanlagen,

Stromspeicher,

Biomasseanlagen,

und Wärmepumpen.

3. KfW-Studienkredit und Weiterbildungskredite (Kredit Nr. 172-174)

Neben Bau- und Sanierungsförderungen unterstützt die KfW auch die Aus- und Weiterbildung – besonders dann, wenn Sie Ihre beruflichen Chancen verbessern oder ein Studium finanzieren möchten.

Mit dem KfW-Studienkredit erhalten Studierende eine monatliche Auszahlung zwischen 100 und 650 Euro, die Sie flexibel anpassen können. Der Kredit ist unabhängig vom Einkommen der Eltern und kann sowohl für ein Erststudium als auch für ein Zweitstudium genutzt werden.

Auszahlung über mehrere Semester hinweg möglich

Rückzahlung erst nach Studienende, mit flexiblen Raten

Keine Sicherheiten oder Bürgschaften notwendig

Auch für Studierende an privaten Hochschulen geeignet

Darüber hinaus bietet die KfW auch Finanzierungen für berufliche Weiterbildungen oder Umschulungen an. Diese sollen helfen, berufliche Qualifikationen auszubauen oder sich neu zu orientieren – etwa bei einem Meisterkurs, einer Fachwirt-Weiterbildung oder berufsbegleitenden Studiengängen.

4. Altersgerechter Umbau & Einbruchschutz (Programm 159)

Die KfW fördert nicht nur Neubau und Energieeffizienz, sondern auch den Erhalt und die Modernisierung bestehender Gebäude.

Mit dem Programm „Altersgerecht Umbauen“ (KfW 159) werden Maßnahmen unterstützt, die Ihr Zuhause komfortabler, sicherer und barriereärmer machen. Dazu zählen etwa:

der Einbau bodengleicher Duschen, Aufzüge oder Treppenlifte,

breitere Türen und schwellenlose Übergänge,

oder Smart-Home-Systeme zur Erhöhung der Sicherheit.

Kredit bis 50.000 Euro pro Wohneinheit

Förderfähig auch ohne altersbedingte Einschränkungen

Verbesserte Wohnqualität und erhöhter Immobilienwert

Gerade für Eigentümer, die ihre Immobilie langfristig nutzen oder altersgerecht gestalten möchten, ist dieses Programm eine attraktive Möglichkeit, die Kosten überschaubar zu halten.

Leseempfehlung: Kreditnehmer in Deutschland: 3 Personas im Überblick

Vorteile & Grenzen der KfW-Förderung

Die KfW-Förderung bietet für Privatpersonen eine attraktive Möglichkeit, von staatlicher Unterstützung und günstigen Kreditkonditionen zu profitieren. Dennoch gibt es einige Rahmenbedingungen, die Sie beachten sollten.

Günstige Konditionen:

KfW-Kredite sind in der Regel zinsgünstiger als klassische Bankdarlehen, da sie staatlich subventioniert werden.

Tilgungszuschüsse:

Bei vielen Programmen erhalten Sie einen Zuschuss, der Ihre Rückzahlung reduziert – insbesondere bei energieeffizienten Sanierungen.

Lange Laufzeiten & Flexibilität:

Laufzeiten von bis zu 30 Jahren und tilgungsfreie Anlaufjahre machen größere Projekte finanziell planbar.

Nachhaltige Förderung:

Die KfW unterstützt gezielt Investitionen in Energieeffizienz, Klimaschutz und Barrierefreiheit – Sie sparen Kosten und tun gleichzeitig etwas für Umwelt und Wohnkomfort.

Antrag nur über Partnerbanken:

Sie können den Kredit nicht direkt bei der KfW beantragen, sondern müssen den Antrag über Ihre Hausbank stellen.

Vorherige Antragstellung nötig:

Die Förderung gilt nur, wenn Sie den Antrag vor Beginn des Vorhabens einreichen.

Zweckgebundenheit:

KfW-Kredite dürfen ausschließlich für den angegebenen Zweck (z. B. Bau, Sanierung, Umbau) verwendet werden.

Technische Anforderungen:

Gerade im Bereich Energieeffizienz sind Nachweise oder ein Energieberater erforderlich, was den Aufwand leicht erhöht.

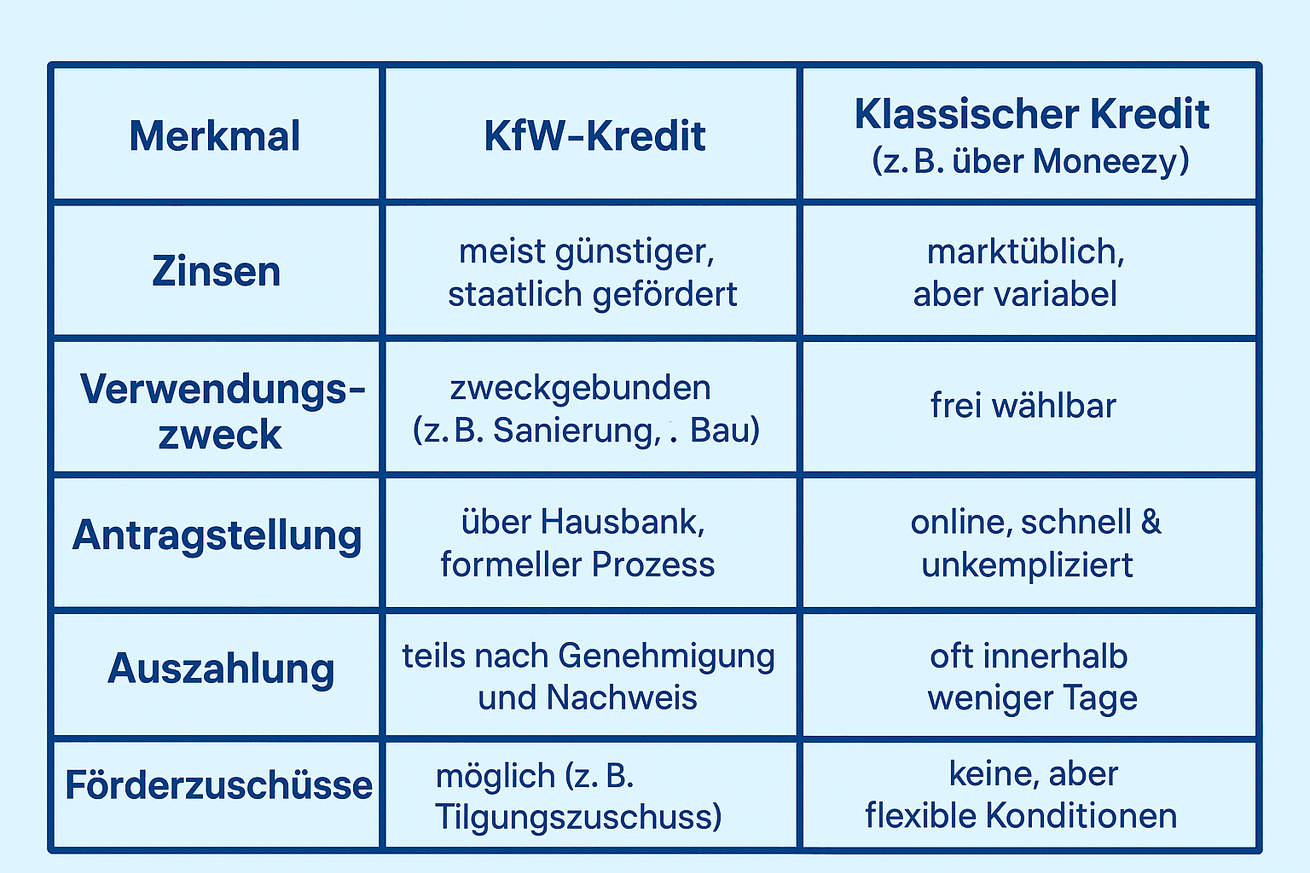

KfW-Förderung vs. Klassischer Kredit – Kombination und Vergleich

Ein KfW-Kredit ist meist zweckgebunden und deckt nur einen Teil der Gesamtkosten ab. Viele Bauherren und Modernisierer kombinieren daher die staatliche Förderung mit einem klassischen Privat- oder Baukredit, um die Finanzierung abzusichern.

Ein Vergleich der Merkmale mit klassischen Ratenkrediten zeigt, welche Finanzierungsform besser zu Ihren individuellen Zielen passt – und wo Sie mit mehr Flexibilität oder schnellerer Auszahlung profitieren können.

Über Moneezy können Sie in wenigen Minuten unverbindlich Kreditangebote vergleichen und sehen sofort, welche Konditionen aktuell am attraktivsten sind. So lässt sich die KfW-Förderung optimal ergänzen – mit Flexibilität bei Laufzeit, Betrag und Auszahlungsgeschwindigkeit.

So stellen Sie einen KfW-Antrag – Schritt für Schritt:

Definieren Sie Ihr Vorhaben genau – zum Beispiel Hausbau, Sanierung oder Weiterbildung – und schätzen Sie die voraussichtlichen Kosten realistisch ein.

Prüfen Sie, welches KfW-Programm zu Ihrem Projekt passt. Jede Förderung hat eigene Voraussetzungen, Förderhöhen und Konditionen.

Stellen Sie Ihren Antrag nicht direkt bei der KfW, sondern über eine durchleitende Bank. Diese prüft Ihre Bonität und berät Sie zur passenden Förderung.

Wichtig: Reichen Sie Ihren Antrag immer vor Projektstart ein. Nur dann kann die Förderung bewilligt werden.

Beginnen Sie erst mit der Umsetzung, wenn Sie eine schriftliche Zusage der Bank bzw. KfW erhalten haben. So sichern Sie sich die Förderkonditionen.

Nach Genehmigung und Erfüllung der Bedingungen wird der Kredit ausgezahlt. Je nach Programm müssen Sie anschließend Belege oder Nachweise einreichen, um den Förderzweck zu bestätigen.

Moneezy ist die Plattform für Finanzwissen und smarte Entscheidungen. Neben regelmäßig aufbereiteten Informationen zu aktuellen Finanzthemen bietet Moneezy einen schnellen, digitalen und unverbindlichen Kreditvergleich. Mit nur wenigen Angaben im Online-Formular erhältst du innerhalb von Sekunden passende Kreditangebote von geprüften und etablierten Partnern. Der Vergleich ist 100 % kostenlos, transparent und unverbindlich – egal, ob für eine größere Anschaffung, Umschuldung oder andere Finanzierungswünsche.

Fazit: KfW lohnt sich – aber ein Vergleich spart oft noch mehr

Die KfW ist eine starke Unterstützung für alle, die in ihr Zuhause, ihre Energieeffizienz oder ihre Zukunft investieren möchten. Mit ihren zinsgünstigen Krediten und Zuschüssen schafft sie finanzielle Spielräume – insbesondere bei Bau, Sanierung oder nachhaltigen Modernisierungen.

Trotzdem gilt: Nicht jedes Vorhaben ist förderfähig, und die KfW deckt oft nur einen Teil der Gesamtkosten ab. Wer zusätzlich finanzielle Flexibilität wünscht oder ein Projekt plant, das außerhalb der KfW-Programme liegt, sollte die Angebote am freien Markt vergleichen.

Über Moneezy können Sie genau das tun – schnell, unverbindlich und transparent. So finden Sie nicht nur heraus, ob sich ein KfW-Kredit für Sie lohnt, sondern auch, welche ergänzenden Kredite am besten zu Ihrem Budget und Zeitplan passen.

Lasse Nöggerath studiert einen Master of Science in International Business and Management and der University of Southern Denmark. Durch seine Arbeit bei Moneezy verfolgt er das Ziel, komplexe Finanzthemen für Leserinnen und Leser verständlich zu machen, und diesen fundierte finanzielle Entscheidungen zu ermöglichen.